开头:围棋投研

昨天迈瑞出了半年报,我看读者们都非常隆盛,实质盘面上也能看到些脉络:昨天是走高后回落,今天是开盘进取后回调,同期成交量都进步40亿,讲明博弈很强烈。

公共都在博弈些啥呢?

正方选手说,半年报利空出尽,冲啊!

反方选手说,中报事迹这样差,快撤!

其实不仅是迈瑞,好多龙头企业出了事迹后,都会有这样的纠结。因此一直匪面命之,尽量不要作念预测和埋伏,很有可能“被别东谈主预判了你预判的预判”。

好在是,既莫得大涨、也莫得大跌,波动率不大就能连接聊聊。

第一是财务情况自身,照实是“耳不忍闻”。

固然知谈不会太好,但该看的事迹照旧要看:

1)营收下滑,净利润下滑幅度更大,讲明盈利才略出现着落;

2)总钞票下滑,这个情况相比冷漠,进一步不雅察钞票欠债表,主如若流动钞票里的“货币现款”科目减少,再阿谀现款收入比莫得什么变化,就很明晰,是营收下滑带来的现款流和总钞票着落;

3)毛利率和净利率王人备着落,讲明业务端和家具端都很惨;

4)营运才略也有些艰难,不外历史上进步100天相比常见;

5)鞭策结构很故真理,机构和外资都鄙人降,总鞭策户数却在栽种,讲明散户买了好多,这亦然中枢钞票的特征之一。

回来一句话即是:这份半年答复卷并不尽如东谈主意,动作产业龙头的判辨,大约率讲明行业依然相配艰难。

第二是望望财报里都聊了些什么。

迈瑞半年报的内容相配丰富,通篇读下来要花不少时刻,我我方读完有这些体会:

1)拆分每个业务部门有点复杂,不外拆分地区照旧有必要的:

一方面,国际收入占比栽种至约50%,况且揣度从三季度运转增长要有所提速,其中国际体外会诊有望完了较快增长;

另一方面,国内业务下滑严重,至于多严重就不张开了,好的方面是有“反内卷”预期,举例集采法例不再“唯最廉价”中标。

2)作念了第二次中期分成,本年分成率依然占到净利润的65%,这张图就很理会:

3)“AI”字眼出现的频率相配高,险些每个业务都有触及到:

在体外会诊范畴积极本质“瑞检生态”,以设备互联为基础,深度交融设备信息,围绕“东谈主、机、料、法、环”五约莫素,与考查历程深度交融,一站式惩处医学实验室难题;

在生命信息与复古范畴,瑞智重症方案缓助系统&启元重症大模子专为重症医学科遐想,通过整合设备数据与AI技艺,完了患者全程监测和个体化调整复古,推动重症调整的设施化与高效化;

在医学影像范畴,“瑞影生态”基于医学影像临床场景的瞻念察,深度阿谀东谈主工智能、设备物联网、5G和云计较等新技艺讹诈,助力医学影像全场景的精确会诊、均质发展、科研鼎新以及精益料理建设。

天然了,半年报里最“扎眼”的一句话即是:经公司初步测算,第三季度全体买卖收入将完了同比正增长,同期延续买卖收入金额逐季度环比改善的趋势。

最大的道理即是,把“高兴”落实到了空口无凭。

第三,就要具体聊聊三季度的揣度。

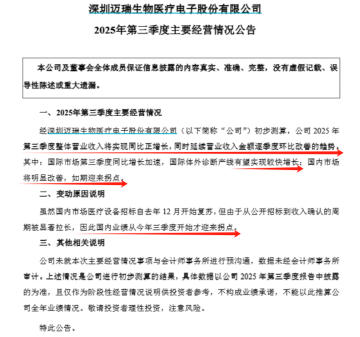

如果有把稳的投资者,会发现除了半年报,迈瑞还单独发布了“第三季度主要蓄意情况公告”,我就平直截图了:

想传达的信息很明晰,三季度收入是同比正增长,其中国外是高增,国内是拐点,而国内是昨年就有招标复苏,并不是太短暂的变化。

想传达的热诚就值得想考了,为什么在半年报里依然说起的前提下,还要再单独发个公告呢?我想大约率,是但愿能给本钱市集传递些积极的要素。

落实到投资维度,清楚去参与博弈并不擅长,要看得更远一些。

商议周期股的时候,有个定性角度是:当龙头企业都不收成的时候,大约率是见底了;当街边小作坊都盆满钵满的时候,大约率是见顶。

如今迈瑞医疗固然莫得沉湎到亏钱的地步,但收入增速是聚集5个季度下滑,在历史长河里都是相比冷漠的自得,大约率不会抓续。

而且有些细分范畴的龙头就没那么行运了,有出现聚集多个季度的亏欠,在和料理层换取时,有句话印象真切:

“考查这个行业,我们公司体量最大,按有趣成本最优。如果连我们都亏钱,其他友商和卑劣病院只会幸好更强横,这是不可抓续的,致使连考查质料也会出现问题。”

天然,迈瑞提到的三季度增速回正,确定有业务端的开辟,也有部分是昨年三季度基数相比低的要素。辩证去看,能回正确定是善事情,但更紧迫的是能否连接逐季改善,这就需要不断追踪。

估值若何看?动作国内最大的医疗器械龙头,给到20倍PE估值是性价比很高,25倍就要看事迹拐点能不可抓续,再往上30倍就取决于国内招投场合量价王人升。

------

这两天问化工板块的读者相配多,给我都搞得有点懵。

先是尝试看了几份半年报,坦荡说没合计事迹有尽头亮眼的,尤其龙头企业依然是处于单季度下滑的过程;再尝试看了些家具进展,有机硅、涤纶长丝、MDI、TDI、钛白粉、高频高速树脂等等意见,头昏脑眩。

算了,不再尝试了,我决定平直问商议化工范畴的小伙伴们,基本论断是:

1)行业基本面莫得什么变化,化工商议员判断是到来岁有基本面改善;

2)无数资金都是作念钞票确立,看中估值低、机构抓仓比例低和盈利底部;

3)有部分基金司理是在蹲“反内卷”行情,恭候计谋催化以及景气度回升;

4)化工类的主动性基金确立得倒未几,反倒是ETF很受讲理,举例化工ETF(516020)聚集飞腾3个月,很是于是投资了一堆化工龙头。

那我基本就懂了,嗅觉和光伏板块有点近似,估值低位+盈利见底+预期回转(反内卷)+牛市高切低,属于是偏防备型的行业确立。

至于投资维度,坦荡说我笼罩得不深,好多化工意见可能还没读者们了解得多,就尽我所能共享些信息,但愿能匡助到公共哈。

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:张恒星